Meine (negativen) Erfahrungen mit Geld

Und welche Anlagestrategie ich für die einzig richtige halte

29.11.2023

Rubrik: Meinung

Autor: Markus Gäth

Ich habe lange überlegt, wie ich diesen Artikel überschreiben soll. Aber ich bin der Meinung, dass dieser reißerische Titel genau der richtige ist. Denn ich tümmel mich bei Geldthemen immer im Haifischbecken. Hier geht es nur mit markigen Worten, großen Versprechungen und viel Augenwischerei.

Aber der Reihe nach...

Inhalt

- Meine bescheidenen Anfänge

- Mein erster Gehversuch und Crash

- Der zweite Crash

- Was habe ich aus meinen Erfahrungen gelernt?

- Das Märchen von der risikoarmen Rendite

- Wie sollte ich denn jetzt mein Geld anlegen?

- Wie ich heute mein Geld anlege - und warum ich es für den einzig richtigen Weg halte

- Der aggressivere Ansatz

- Ein paar abschließende Worte

Meine bescheidenen Anfänge

Seitdem ich über eigenes Geld verfüge (und das ist etwa der Fall, seitdem ich Teenager war, mit Konfirmationsgeld, Taschengeld, 3 Nebenjobs etc.) hat mich die Frage umgetrieben, wie ich dieses Geld wohl am besten anlegen kann. Eigentlich (und blöder Weise) ging das schon Jahre vorher los. Denn die erste Geldanlage, die für mich eingerichtet wurde, war ein Sparbuch. Vermutlich damals schon die Anlage mit der geringsten Rendite, die man sich denken kann. Aber es ging auch noch nicht um viel Geld. Ein paar Euros hier, eine Spardosenfüllung am Weltspartag stolz zur Schule getragen dort. Das Geld vemehrte sich also eher durch aktives Sparen und weniger durch die Zinsen.

Aber darum ging es zu dieser Zeit auch. Das Geld, das ich besaß, war außerhalb meines unmittelbaren Zugriffs. Um dranzukommen, hätte ich mich aufs Fahrrad schwingen und ein paar hundert Meter zur Sparkasse fahren müssen. Ein irrsinniger Aufwand, um sich anschließend ein Eis oder eine Spielzeug zu kaufen. Das Geld blieb also unangetastet und wuchs laaaaaaaaaaaaangsam an.

Was ich natürlich nicht wusste, es gab (und gibt immer noch) noch ganz andere Arten der Geldanlage. Dummer Weise war ich lange durch dieses erste Sparbuch auf diese Anlageart geprägt. Das geht vermutlich vielen so, die sich so nebenbei für Geld und dessen Vermehrung interessieren, aber nie genug, um sich mal wirklich damit außeinanderzusetzen.

Aber das Sparbuch hatte auch seine positiven Seiten. Es zeigte mir, wie wichtig es ist, Geld zur Seite zu legen - soweit "weg", dass man nicht sofort versucht ist, es auszugeben. Und ich habe gelernt, dass es für Geld, das ich der Bank überlasse, Zinsen bekomme. Ich bekomme also einen kleinen Bonus dafür, dass ich mein Geld nicht ausgebe - ein super Prinzip, wie ich immer noch finde!

Mein erster Gehversuch und Crash

Gleichzeitig entging mir mit dem Sparbuch natürlich (wenn auch nur in kleinem Maßstab) ein wenig Rendite, da ein Sparbuch wie gesagt eher geringe Zinsen aufs Guthaben zahlt. Heute bin ich schlauer und weiß um den Vorteil von Tagesgeld gegenüber Sparbüchern.

Aber auch Tagesgeld gilt vielen Menschen noch als viel zu konservativ und renditeschwach. Auch ich hatte zunächst andere Pläne, um mein Geld zu vermehren.

Ich war etwa 18 Jahre alt und es war ungefähr das Jahr 2000. Mein Sparbuchguthaben hatte sich in einen vierstelligen Betrag verwandelt und ich wollte nun ganz groß ins Geld-Business einsteigen.

Ich ging also zum Geldinstitut meiner Wahl und ließ mich dort beraten. Schnell war klar, ein aktiv gemanagter Aktienfonds vom Neuen Markt sollte es sein, samt gebührenpflichtigem Aktiendepot. Die jährlichen Kosten wären aufgrund der positiven Kursentwicklung des Fonds zu vernachlässigen. Gesagt, getan - der Bankberater war schließlich Profi und wusste, was er tat!

Ein paar Jahre später hatte sich mein Erspartes auf ein paar einzelne Euros reduziert und die Depot- und Fondsgebühren versprachen, diese Euros in den nächsten Jahren auch noch aufzufressen - ein Totalverlust!

Der zweite Crash

Einen zweiten Versuch unternahm ich knappe 10 Jahre später. Es war 2008 und durch glückliche Umstände hatte ich diesmal sogar einen gering fünfstelligen Betrag zur Verfügung. Ich ging wieder in eine Bank und durfte mir versichern lassen, dass diese "Subprime-Krise", von der alle sprechen, definitiv nichts mit dieser Bank zu tun hat.

Mir wurden verschiedene Aktienfonds angeboten, die alle sehr seriös und sinnvoll klangen. Dummerweise verschonte die Subprime-Krise allerdings nichts und niemanden und mein Geld halbierte sich schneller als ich meine Anteile verkaufen konnte.

Was habe ich aus meinen Erfahrungen gelernt?

Natürlich gibt es jetzt unterschiedliche Sichtweisen auf das Ganze. Und ich möchte den Banken, die mich damals beraten haben, auch nicht ihre Kompetenz absprechen. Aber es hat mir gezeigt, dass auch die Institutionen, die täglich mit Geld zu tun haben und sich selbst ohne zu zögern als Experten auf dem Gebiet der Finanzen bezeichnen würden, nicht in der Lage waren, so gravierende Ergeignisse wie eine Weltwirtschaftskrise vorauszusehen - und das gleich zweimal.

Wenn also selbst professioneller Rat mich vor solchen Risiken nicht schützt, wozu brauche ich ihn dann? Ich rede hier nicht einmal von dem üblichen Gewissenskonflikt, dass Banken mir natürlich bevorzugt die Produkte verkaufen, für die sie die größte Provision erhalten (und Bankangestellte haben oft sehr harte Vertriebsziele, was eine echte und unabhängige Beratung natürlich nicht unbedingt fördert). Ich rede hier von existentiellem. Ich habe zweimal wesentliche Bestandteile meines Vermögens verloren.

Für mich ergab sich daraus die erste Erkenntnis: Möchte ich wirklich auf den Rat von Experten hören, selbst wenn er mich nicht vor krassen Wertverlusten beschützt? Da mache ich lieber durch meine eigenen Entscheidungen eine Bauchlandung - vielleicht bin ich dann aber auch etwas vorsichtiger und überlege zweimal, denn schließlich kann ich in diesem Fall nacher niemandem die Schuld geben 😉

Vor diesem Hintergrund habe ich mir also die Frage gestellt, was mir wichtiger ist. In guten Zeiten nicht 5% sondern 6% oder 7% zu verdienen? Oder in schlechten Zeiten nicht 50% meines Kapitals zu verlieren?

Diese Frage habe ich nach meinen geschilderten Erfahrungen ganz klar so beantwortet, dass ich mein Geld nicht mit hohem Risiko aufs Spiel setzen möchte. Ich habe daraufhin zunächst jahrelang keine großen Aktivitäten mehr am Finanzmarkt unternommen. Und das bisschen, was ich noch hatte bzw. weiterhin ansparte, war mir zu wertvoll, als dass ich es noch einmal beim Aktien-Roulette aufs Spiel setzen wollte. Ich habe mir also andere Anlagen gesucht, auf denen das Geld sicher war und trotzdem etwas Rendite versprach.

Schnell sind mir dabei Tagesgelder ins Auge gesprungen. Insbesondere im Nachgang zur Weltwirtschaftskrise 2008 kam mit den Reformen im Bereich der Einlagensicherung und den damit festgeschriebenen 100.000 EUR Ausfallerstattung pro Bank und Kunde ein attraktives Sicherheitsnetz, dass eine Einlage in ein Tagesgeldkonto (zumindest bis zu dieser Grenze) im Prinzip absolut sicher macht.

Das Sparbuch war schnell vergessen und die Ersparnisse flossen auf das eine oder andere Tagesgeldkonto. Weitere Aktienturbulenzen nahm ich danach mit Wohlwollen und mit großer Gelassenheit hin - sie berührten mich ja nicht.

Das Märchen von der risikoarmen Rendite

Trotzdem blieben die Kopfrechnungen natürlich nicht aus. Wie viel muss ich sparen, um mit Zinsen ein Kapital von X oder Y EUR aufzubauen? Wie viel macht das nach der Berücksichtigung von Inflation? Wie viel Steuern gehen noch ab? Wie lange würde das Geld dann reichen?

Wer solche Rechnungen anstellt, wird sehr schnnell feststellen, dass eine risikolose oder besser risikoarme Geldanlage kaum attraktiv genug ist, um sein Geld wirklich zu vermehren. Das ist natürlich frustrierend. Schießlich wurde einem in frühen Jahren beim Anlegen des Sparbuchs genau diese Story erzählt: "Wenn du jeden Monat 10 EUR einzahlst und das Geld 50 Jahre nicht ausgibst, dann wirst du bis dahin ein Vermögen haben!"

Wer die Kapitalendwertmethode (Youtube) kennt oder einfach so mal ausrechnet, wie hoch das Kapital nach 50 Jahren bei monatlich 10 EUR ist, der wird schnell enttäuscht sein. Je nach Zinslage wird das Vermögen vielleicht bei 10.000 oder 20.000 EUR liegen (was für einen Dreijährigen vermutlich kaum zu unterscheiden ist von einer Million), aber wer 2023 ein Auto kaufen möchte, der weiß, dass solche Summen nur für einen guten Gebrauchten reichen. Hinzukommen die üblichen Spielverderber Inflation (in jedem Fall) und Steuern (zumindest bei höheren Zinseinkünften). Spätestens jetzt wird klar, dass man mit einer einfach verzinsten Anlage im schlechtesten Fall lediglich Schadensbegrenzung betreibt. (Ich bin bewusst provokant und beziehe mich einfach mal auf die letzten Jahre mit eher hoher Inflation und niedrigen Zinsen. Wer hier ausschließlich auf verzinste Anlagen gesetzt hat, wird vermutlich an Kaufkraft verloren haben.)

Wie sollte ich denn jetzt mein Geld anlegen?

Dieses Szenrio im Kopf, bin ich meine Optionen durchgegangen. Und hier kam mir Erkenntnis 2: Obwohl ich wusste, dass das Tagesgeld unter den gegebenen Umständen gerade keine Geldvermehrungsmaschine ist, war ich dennoch nicht unzufrieden. Die Sicherheit, dass das bisschen Erspartes, das ich besaß, sicher und jederzeit verfügbar war, überwog den Wunsch nach mehr Rendite und dem damit verbundenen Risiko auf schmerzhaften Verlust.

Bei meinen ersten Investitionen hatte ich von Diversifikation noch nie etwas gehört. Und interessanter Weise kam dieser Rat auch nicht von den Banken, die ich seinerzeit nach Investitionsempfehlungen gefragt hatte. Das Problem war also, dass ich immer alles investiert hatte, was ich besaß. Ich bin immer "all in" gegangen. Die Hoffnung auf viel Rendite hatte mich alles auf eine Karte setzen lassen.

Wie ich heute mein Geld anlege - und warum ich es für den einzig richtigen Weg halte

Erst Später ist mir klar geworden, dass ich meine Entscheidungen von der (wahrgenommenen) Größe meines Vermögens abhängig machen muss. Ich muss unterscheiden zwischen:

-

Geld, das ich nur kurzfristig zur Seite legen möchte, auf das ich aber jederzeit zugreifen kann.

⇒ Das heißt geringes Risiko und hohe Flexibilität.

-

Geld, auf das ich längerfristig verzichten, mit dem ich aber in Zukunft sicher rechnen kann. Es könnte kurzfristig also gewissen Kursschwankungen unterliegen oder ich komme nicht jederzeit ran.

⇒ Das heißt höheres Risiko und/oder geringere Flexibilität.

-

Geld, auf das ich dauerhaft verzichten kann. Wenn ich dieses Geld vollständig verliere, ist es mir im Zweifel sogar egal.

⇒ Das heißt hohes Risiko bis hin zum Totalverlust.

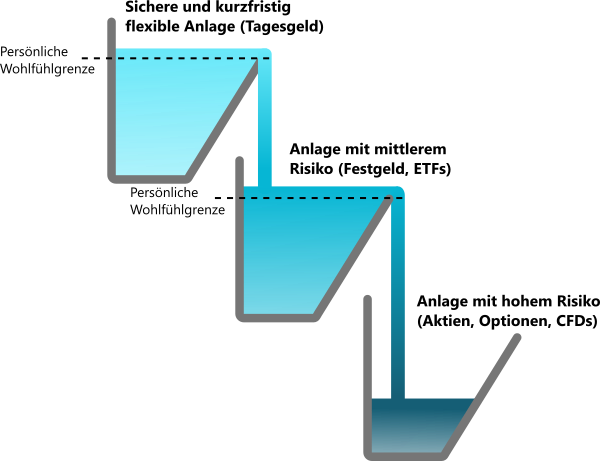

Das bedeutet, dass ich erst in langfristigere oder riskantere Anlagen investiere, wenn ich genug Geld habe, auf das ich kurzfristiger zugreifen kann bzw. das ich sicherer angelegt habe. Entscheidend ist also, wie dringend ich auf das Geld angewiesen bin, dass mir zur Verfügung steht. Veranschaulichen, kann man das z.B. durch Gefäße, die langsam mit Geld vollaufen. Und erst wenn genug Geld in vorherigen Gefäß ist, läuft Geld ins nächste Gefäß.

Im linken Gefäß spare ich für unvorhergesehene Ereignisse oder kurzfristige Investionen. Das kann ein kaputter Kühlschrank oder der geplante Autokauf sein.

Erst, wenn ich in diesem Gefäß so viel Guthaben besitze, dass ich mich damit wohl/sicher fühle, lege ich weiteres Geld in langfristigere oder riskantere Anlagen an. Diese Anlagen erhöhen meine Rendite, da sie in der Regel besser verzinst sind, als die kurzfristigen, sicheren Anlagen. Das könnten z.B. Festgelder, ETFs oder Staatsanleihen von sicheren Ländern sein.

Habe ich auch in dieser Anlagenklasse so viel Guthaben, dass ich meine mittel- bis langfristig gesteckten Ziele damit erreiche, kommen wieder riskantere Anlagenklassen ins Spiel. Hier investiere ich z.B. in Einzelaktien, Optionen, CFDs, Währungen und andere Dinge. Ich muss damit rechnen, dass mein Guthaben in diesem Gefäß starken Schankungen unterliegt. Im Zweifel (s. meine beiden Crashs) verliere ich zumindest zeitweise sogar große Teile meines Vermögens oder alles. Für meine Sicherheit gibt es aber ja die ersten beiden Gefäße.

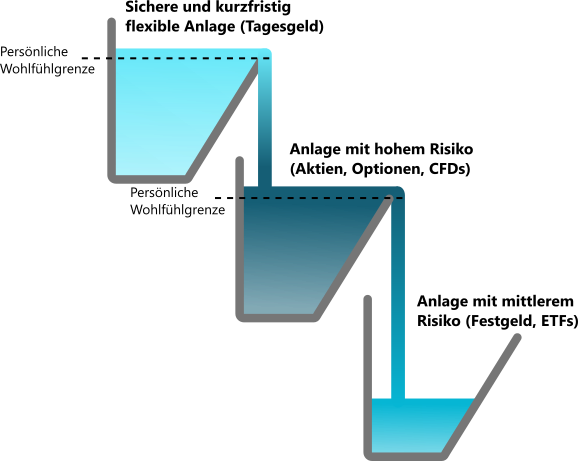

Der aggressivere Ansatz

Zugegeben, man kann mir eine gewisse Risikoscheu vorwerfen. Nun ja, ich habe zweimal auf die heiße Herdplatte gefasst. Aber was ist mit denen, die (aus welchen Gründen auch immer) schneller und mehr Rendite machen wollen?

Grundsätzlich bleibt es bei den drei Gefäßen. Wer aber scheneller auf höhere Gewinne wettet, der könnte die zweite und dritte Gefäß einfach tauschen.

Auch in diesem Fall, geht es zunächst um eine gewisse Grundsicherung. Ein Tagesgeldkonto empfiehlt sich also auch hier. Außerdem bietet es sich an, um Gewinne und andere Auszahlungen zwischenzuparken.

Habe ich aber meine persönliche Wohlfühlgrenze erreicht, was die Höhe meines Puffer angeht, investiere ich direkt in riskante Anlagen. Dieses Modell wird z.B. von vielen Day-Tradern gefahren (zumindest sofern man deren Aussagen glauben darf).

Ab einem gewissen Zeitpunkt wird es aber hier sinnvoll sein, seine Gewinne, in etwas risikoärmere Anlagenklassen zu investieren. Ansonsten kann man es mit einem Casine-Besuch vergleichen. Ich setze beim Roulette immer wieder auf dieselbe Farbe und gewinne. Treibe ich das Spiel aber zu lange, werde ich rein statistisch auch mal verlieren. Und wenn ich dann nicht vorher einen Teil meines Gewinns in Sicherheit gebracht habe, ist im Zweifel alles weg.

Für den gewagteren Lebensstil vertausche ich also das zweite und das dritte Gefäß und versuche über meine Einsätze im zweiten Gefäße das dritte zu füllen. Ich drücke auf jeden Fall fest die Daumen!

Ein paar abschließende Worte

Lange Rede, kurzer Sinn: Egal wie sehr ich auf Rendite aus bin. Ein gesundes Geldpolster, das mich im Zweifel über die nächsten Runden bringt, sollte ein absolutes Muss sein. Hierfür drängen sich Tagesgelder gerade zu auf.

Habe ich aber ausreichend Puffer auf Tagesgeldkonten etc., kann ich mit ein bisschen "Spielgeld" größere Risiken eingehen. Mache ich damit Gewinn, freue ich mich und kann die Gewinne im jeweils nächsten Gefäß investieren. Mache ich Verlust, trifft es mich je nach Gefäß nur so hart, wie ich es verkraften kann. Dadurch habe ich die Ruhe, diese Verluste zu analyieren und fürs nächste Mal meine Rückschlüsse daraus zu ziehen.

Ich betone noch mal, dass die genauen Höhen der Wohlfühlgrenzen in den einzelnen Gefäßen höchstgradig individuell sind. Der eine braucht vielleicht nur ein Monatsgehalt, um sich einigermaßen sicher zu fühlen, der andere braucht genug Kapital, um davon ein paar Jahre leben zu können. Letztlich kommt es aber darauf an, dass man für sich eine vernünftige Grenze setzt und sich dabei auch nicht selbst etwas vormacht.

Auch ist es völlig normal (zumindest bei mir), dass nicht immer alle drei Gefäße gleichzeitig genutzt werden. In meinem Fall ist es vor allem das Gefäß mit dem hohen Risiko, dass nur sehr sporadisch zum Einsatz kommt. Es kann aber natürlich auch sein, dass jemand zunächst in genau dieses Gefäß investiert, aber noch nicht ausreichend Kapital für Anlagen mit mittleren Risiko besitzt (das wäre der dann der aggressivere Investitionsstil). Es muss auch nicht zwangsläufig das Ziel sein, alle drei Gefäße zu befüllen. Dennoch sei ein letztes Mal erwähnt, dass eine höhere Rendite ohne die Gefäße zwei und drei so gut wie ausgeschlossen ist. Wer darauf verzichten kann oder möchte, der kommt vielleicht wirklich mit einem Tagesgeldkonto aus. Aber alle anderen sollten sich früher oder später Gedanken über passende Investitionen in den anderen beiden Gefäßen machen.

Und jetzt wünsche ich ganz viel Erfolg beim Geldvermehren!

PS: Das täglich benötigte Geld lasse ich natürlich auf dem Giro-Konto. Da bekomme ich zwar keine Zinsen (in der Regel), aber vermeide Dispo-Zinsen und kann mir unkompliziert ein Eis kaufen. Aus Vereinfachungsgründen habe ich das Giro-Konto daher nicht als eigene Anlagenklasse in meine Darstellung mit aufgenommen.