Anlagemarktplätze: WeltSparen

Was ist WeltSparen?

WeltSparen ist ein Online-Marktplatz, auf dem Nutzer Anlagen bei verschiedenen Banken vornehmen und verwalten können. WeltSparen selber fungiert dabei in der Regel als Vermittler und Service-Bank, während die Anlagen bei Partnerbanken von WeltSparen erfolgen.

Wie funktioniert WeltSparen?

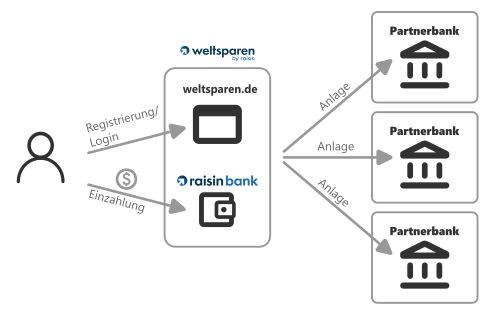

WeltSparen stellt eine Online-Plattform zur zentralen Verwaltung von Finanzanlagen wie Fest- und Tagesgeldern bereit. Die Anlagen selbst erfolgen bei Partnerbanken von WeltSparen. WeltSparen agiert für seine Partnerbanken als sogenannte Frontingbank. Das heißt, das WeltSparen für dich als Anleger in allen Angelegenheiten als erster Ansprechpartner dient, während dein Kapital auf Konten bei Partnerbanken von WeltSparen liegt. Du musst dich also lediglich mit WeltSparen als zentraler Anlaufstelle auseinandersetzen, kannst dein Geld aber gleichzeitig bei mehreren Banken platzieren. Die Verwendung von WeltSparen erfolgt grob in folgenden Schritten:

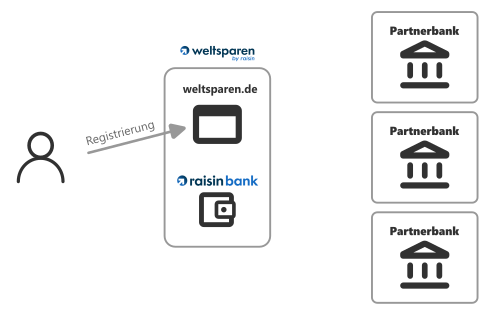

1. Registrierung

Voraussetzung zur Nutzung von WeltSparen ist eine Registrierung an der Plattform. Diese erfolgt im Grunde wie eine übliche Eröffnung eines Tagesgeldkontos inklusive Ident-Verfahren. Für die weiteren Anlagen, die du über WeltSparen vornimmst, ist dadurch kein weiteres Ident-Verfahren notwendig.

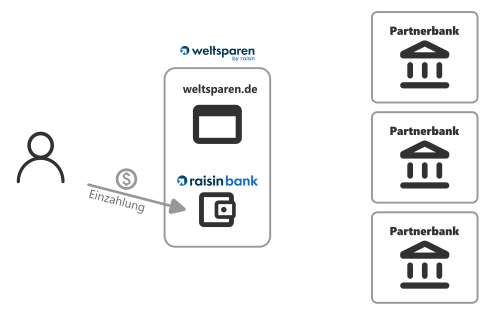

2. Geld einzahlen

Im Anschluss an die Registrierung erhält man automatisch ein Verrechnungskonto bei der Raisin Bank. Über dieses werden die Ein- und Auszahlungen abgewickelt, die im Rahmen der weiteren Anlagen getätigt werden. Um eine Anlage durchführen zu können, ist auf dieses Verrechnungskonto zunächst der entsprechende Anlagebetrag einzuzahlen.

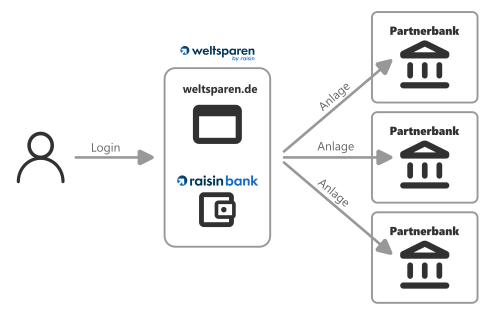

3. Geld anlegen

Nachdem Geld auf das Verrechnungskonto eingezahlt wurde, kann dieses in die angebotenen Anlagemöglichkeiten investiert werden. All das erfolgt zentral über die Online-Plattform von WeltSparen. Du hast somit genau einen zentralen Login zur Plattform von WeltSparen und kannst hierüber diverse Anlagen bei den jeweiligen Partnerbanken vornehmen.

Insgesamt ergibt sich folgendes Bild:

Anlagemodelle: Direktanlage oder Treuhandmodell

WeltSparen bietet zwei Arten der Geldanlage an. Bei diesen Arten handelt es sich um unterschiedliche rechtliche Konstrukte. Außerdem ergeben sich steuerlich ein paar Unterschiede.

Direktanlage

Bei der Direktanlage handelt es sich um eine übliche Geldanlage, die direkt (daher der Name) zwischen dem Kunden und der Anlagebank erfolgt. Für den Anleger wird dazu bei der Anlagebank ein Konto auf seinen Namen eröffnet. Außerdem ist er der Empfänger der Zinsen. Rechtlich formuliert wird das Konto auf Namen und auf Rechnung des Kunden geführt.

Steuerlich kommt es in diesem Fall nun darauf an, in welchem Land sich die Anlagebank befindet. Ist die Bank im Ausland (und nicht in Deutschland), bin ich als Steuerzahler selbst verpflichtet, die Erträge korrekt beim deutschen Finanzamt zu deklarieren. Diese Arbeit übernimmt die ausländische Bank für mich nicht.

Anders sieht es bei der Quellensteuer aus. Liegt die Bank in einem Land, das Quellensteuer erhebt, wird die Bank diese entsprechend einbehalten (zur Möglichkeit dies zu vermeiden oder zumindest zu reduzieren später mehr im Abschnitt Was ist steuerlich bei WeltSparen zu beachten?). Meine Aufgabe ist es dann, mir diese Steuer über meine Steuererklärung wiederzuholen bzw. mit meiner Abgeltungssteuer zu verrechnen (auch dazu später mehr).

Treuhandmodell

Beim Treuhandmodell erfolgt die Kontoeröffnung bei der Anlagebank nicht auf Namen des Kunden, sondern der Bank, über die ich diese Anlage vornehmen lasse. Im Fall von WeltSparen ist das die Raisin Bank (Servicebank). Rechtlich spricht man hier von einem Konto, dass auf Namen der Servicebank (also der Raisin Bank) und auf Rechnung des Kunden geführt wird.

Es wird also für mehrere Anleger ein einzelnes Konto bei der Anlagebank eröffnet und dort die Gelder dieser Anleger gesammelt eingezahlt. Für die korrekte Verwaltung und spätere Aufteilung des eingezahlten Kapitals an die einzelnen Kunden ist die Servicebank verantwortlich, auf deren Namen das Konto läuft.

Steuerlich übernimmt beim Treuhandmodell die Servicebank die Abwicklung der deutschen Steuer. Ich muss also die ausgezahlten Zinsen nicht selbst versteuern, sondern dies erfolgt bereits durch die Servicebank. In diesem Fall kann ich als Anleger also auch bei einer ausländischen Anlagebank einen Freistellungsauftrag bei der Servicebank hinterlegen, damit diese dann die Abgeltungssteuer gar nicht erst an das Finanzamt abgibt.

Dennoch muss auch im Treuhandmodell die Quellensteuer berücksichtigt werden, die von der Anlagebank in jedem Fall einbehalten wird. Diese unterscheidet sich bei den beiden Anlagemodellen (Direktanlage bzw. Treuhandmodell) nicht. Sollte sie aber im Treuhandmodell auftreten, übernimmt die Servciebank für mich die Verrechnung mit meiner deutschen Abgeltungssteuer, was eine angenehme Vereinfachung sein kann.

Welche Tagesgelder werden über WeltSparen angeboten?

WeltSparen bietet eine große Anzahl an Banken und Tagesgeldangeboten. Dieses Angebot wird regelmäßig aktualisiert und unterliegt damit stetigen Veränderungen. Die aktuell auf Tagesgeld-Überblick gelisteten Angebote von WeltSparen sind folgende:

Ist WeltSparen eine Bank?

Anbieter der WeltSparen-Plattform ist die Raisin GmbH. Die Raisin GmbH ist wiederum Inhaberin der Raisin Bank, die über eine deutsche Vollbanklizenz verfügt. Insofern handelt es sich bei WeltSparen in der Tat um eine Bank. Diese übernimmt im Hintergrund die finanztechnische Abwicklung der Transaktionen und stellt zudem das Verrechnungskonto bereit, über das die Ein- und Auszahlungen zu den einzelnen Anlagekonten erfolgt.

Wie sicher ist WeltSparen?

Entscheidend bei einer Geldanlage ist nicht zuletzt die Sicherheit. Da WeltSparen ausschließlich mit europäischen Partnerbanken kooperiert, unterliegen die Geldanlagen, die über WeltSparen erfolgen, immer dem Schutz der europäischen Einlagensicherung. Damit sind Beträge bis 100.000 EUR pro Anleger abgesichert. Für Gemeinschaftskonten gilt der doppelte Betrag. Diese Absicherung gilt unabhängig davon, ob das Geld klassisch auf meinen Namen bei der Partnerbank angelegt wird (Direktanlage) oder im Treuhandmodell. Ebenso unterliegt das Verrechnungskonto bei der Raisin Bank der europäischen Einlagensicherung.

Was ist steuerlich bei WeltSparen zu beachten?

Da WeltSparen diverse Anlageprodukte außerhalb von Deutschland anbietet, ergeben sich hieraus teils spezifische rechtliche bzw. steuerliche Aspekte, die zu beachten sind. Über die Besonderheiten wollen wir hier kurz aufklären.

Quellensteuer

In einigen europäischen Ländern wird auf Kaptialerträge (wie zum Beispiel Tagesgeldzinsen) eine Quellensteuer fällig. Der Begriff Quellensteuer kommt an der Stelle von dem Umstand, dass die Steuer direkt an der Stelle einbehalten wird, wo sie entsteht. Das heißt in dem Fall, dass die ausländische Bank, die in dem jeweiligen Land gültige Quellensteuer automatisch einbehält und an das dortige Finanzamt überweist.

Wie hoch die Quellensteuer in dem jeweiligen Land ist, regeln die entsprechenden Steuergesetze vor Ort. Leider gibt es hier keine Einheitlichkeit, jedes Land kann selbst entscheiden, ob und wie hoch es eine Quellensteuer ansetzen möchte. Für welches Angebot von WeltSparen eine Quellensteuer anfällt und für welches nicht, muss daher im Einzelfall geschaut werden. Diese Informationen werden durch WeltSparen je Angebot aber bereitgestellt.

Doppelbesteuerung und ihre Vermeidung

Durch den Anfall der Quellensteuer kann es zu einer Doppelbesteuerung auf die Kapitalerträge kommen. Zum einen indem die ausländische Bank die Quellensteuer direkt einbehält. Und zum anderen indem in Deutschland auf die Kapitalerträge eine Kapitalertragssteuer anfällt.

Um diese Doppelbesteuerung in Teilen oder sogar ganz zu vermeiden, kann man aber in vielen Fällen Maßnahmen ergreifen. Entscheidend ist dafür, dass zwischen Deutschland und dem jeweiligen Quellenland ein Doppelbesteuerungsabkommen (DBA) besteht. Liegt für das Land, in dem die Anlagebank ihren Sitz hat, ein DBA vor, kann man die Quellensteuer durch Einreichen entsprechender Unterlagen um einige Prozent und zum Teil auch auf auf 0% reduzieren. Sollte eine restliche Quellensteuer anfallen, kann für diese über die perönliche Steuererklärung eine Anrechnung auf die in Deutschland zu zahlende Kapitalertragssteuer bzw. eine Rückerstattung vom deutschen Finanzamt beantragt werden.

Um die Quellensteuer zu reduzieren, müssen unterschiedliche Unterlagen bei der jeweiligen Bank eingereicht werden. In vielen Fällen ist dies eine Ansässigkeitsbescheinigung, die den Wohnsitz in Deutschland nachweist. Diese muss über das jeweils zuständige Finanzamt bestätigt werden. In einigen Fällen reicht auch eine einfache Erklärung des Wohnsitzes, ohne Bestätigung durch das Finanzamt.

Welche Unterlagen jeweils einzureichen sind, teilt WeltSparen jährlich dem Sparer mit.

Freistellung und Nichtveranlagungsbescheinigung

Freistellungsaufträge sind bei WeltSparen in zwei Fällen möglich: Bei der Direktanlage bei einer deutschen Bank oder im Treuhandmodell. Bei einer Direktanlage bei einer ausländischen Bank ist ein Freistellungsauftrag nicht möglich. Hier sind die Kapitalerträge selbst über die Steuerklärung zu deklarieren. Und da die ausländische Bank die Höhe dieser Erträge auch direkt an die deutschen Finanzbehörden übermittelt, empfiehlt es sich durchaus, bei der Angabe in der Steuererklärung gründlich zu sein.

Neben dem Freistellungsauftrag kann in den genannten Fällen auch eine Nichtveranlagungsbescheinigung eingereicht werden. Eine Nichtveranlagungsbescheinigung kann dann ausgestellt werden, wenn das Einkommen unterhalb des Grundfreibetrags liegt.

*) Mit Sternchen markierte Links sind Affiliate-Links. Solltest du hierüber ein Tagesgeldkonto eröffnen, erhalten wir hierfür eine Provision. Weitere Informationen findest du hier.